我先说一句实线%”“山东龙头猛攻AI国产替代”这俩词放一块,我第一反应是:这谁,又蹭AI热点讲故事了?结果往下翻数据一看,行吧,这次故事不太好笑,是真有点东西。

而且这家还是老牌IT厂子,浪潮信息。你平时刷手机看的是华为、小米、荣耀这些手机厂,背后算力的底座,很多就是它们这种做服务器、做算力基础设施的公司在撑着。

1. 手上订单定金,也就是合同负债,2025年前三季度冲到315.45亿元,同比直接飙了1082.83%。

2. 营收三季度已经1206.69亿元,连续两年站在“千亿俱乐部”,对比2016年的126.68亿元,十年差不多翻了9.5倍。

3. 服务器全球第二、中国第一,液冷服务器国内第一,AI加速卡这块还能同时和英伟达、华为、寒武纪、百度昆仑芯玩在一起。

听着是不是很爽?但问题也同样扎眼:毛利率只剩4.9%,负债率80.42%,短期借款一年翻倍。典型的“越忙越穷”,跑得飞快,钱却不怎么落兜里。

这里就有意思了,AI国产替代这么大的浪,浪潮(浪潮信息)站在最中间,既能吃到英伟达这波全球算力红利,又踩上华为、阿里、国产GPU、NPU的上车点,看起来是“左右逢源”。但它现在这条商业路,其实更像是走钢丝。

2004年服务器性能刷TCP-H记录,国产服务器第一次在全球榜单上把外企按在地上摩擦。

2013年前后搞出天梭K1,把中国送进“掌握高端服务器技术的国家TOP3”。

这些年你在新闻里看到的“国产服务器替代”“党政军信息化国产化”,浪潮几乎是绕不过去的名字。到2023年,它已经是服务器全球第二、中国第一,2025年一季度还在这个位置没掉队。

IDC的数据挺关键,2025年国内AI加速卡出货量大概400万块,英伟达还拿着55%份额,但从95%跌下来,位置已经松动了。

国产阵营里,华为、阿里带队,一年就Kaiyun科技有限公司能发出去165万块,加起来市占率到41%。

浪潮信息干的事儿,就是把这些加速卡、CPU、存储、网络模块,拼成一整机的“AI算力砖”,再卖给你看到的互联网大厂、运营商、大模型公司,甚至地方智算中心。

- 上游:它和英伟达、英特尔合作超过10年,也帮着华为系、百度昆仑芯、寒武纪这些国产AI芯片厂做适配整机。

所以从产业链上看,它就是夹在中间那个最苦的角色:风险有、规模大、可替代性不算特别低,但品牌溢价又不够夸张,利润很容易被两头挤。

浪潮信息这几年选了一条很“拼命”的路,JDM模式加高周转,典型的“卷自己”。

这节奏已经是“行业的美团骑手”了,下游客户肯定爱死你,因为所有人都在抢算力、抢AI上线时间,你交付越快,越有优先权。

- 毛利率:2016年还有13.7%,到2023、2024连跌,2025年三季度直接掉到4.91%。这水平,说难听点,离贴着成本跑已经不远了。

- 营收:营收却一路奔着千亿去,2025年前三季度就有1206.69亿,十年增长952%。典型的“把规模干起来再说”。

订单很多,发货也很多,但钱回来慢;上游的钱又不能拖太久,只能不断借新钱顶着。

这种模式在行业景气期还好,一旦AI投入节奏稍微往下踩一点,或者回款出现波动,压力会直接砸在现金流和负债表上。

我看了一圈,浪潮现在活得特别像“规模换地位”的阶段:必须把盘子做大,卡住行业位置,国产替代才能真正轮到你吃肉。短期利润不好看,只能忍着。

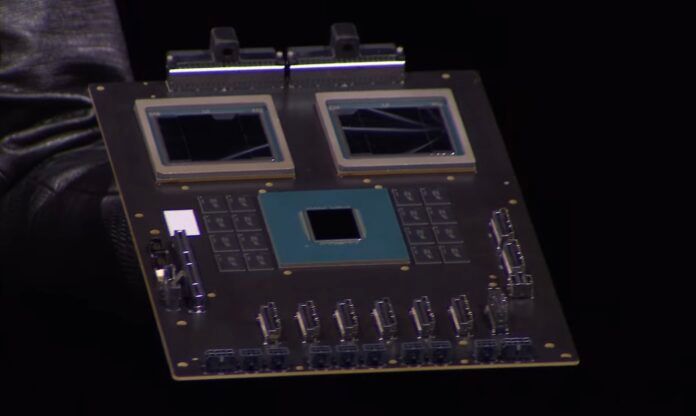

- 元脑R1推理服务器:说是业内第一次单机能插16张标准PCIe双宽卡。对AI推理Kaiyun科技有限公司来说,这就是高密度、低颗粒成本的典型打法,用更少机位堆更多推理卡。

- 元脑SD200、HC1000超节点AI服务器:在北京中关村AIGC大会上亮相,主打“10毫秒、1块钱”的推理体验,明显就是冲着AI智能体时代的海量推理请求去做的。

- NF5180G7:最高支持32个DDR5内存,做并行存储性能拉满,这种对大模型训练、向量数据库都很关键。

- HF18000G7:偏高端分布式存储,给大模型训推做数据调度和空间管理。

IDC的数据挺能说明问题:2025年一季度,公司存储装机容量做到全球前3、中国第1。

AI数据中心现在最大痛点其实不是“有多少卡”,而是“能不能供得起电,散得掉热”。

- 2023年:液冷服务器出货量国内市占40.9%,销量、金额都是全国第一。

- 连续4年:国内液冷服务器第一,2025年宣布全线服务器支持冷板式液冷。

它还自己搞了一个元脑算力工厂,在那里面用液冷+光伏储能+余热回收,把PUE压到1.1以下。

这已经是对标国际先进绿色数据中心的那种玩法,核心意义其实就是:如果以后AI算力的关键比拼变成“同样算力、谁更省电、谁跑得更稳定”,那液冷+电力优化就是下一个护城河。

2025年1到9月,浪 潮信息的研发费用是24.7亿元,是净利润的1.67倍。

这点和很多“赚快钱”的AI概念股是两个路子,它是典型“把未来利润买在今天”的做法。

- 上面那一层,是华为、阿里、国内GPU厂(寒武纪、海光、摩尔线程这些),在和英伟达抢“AI大脑”。

- 下面这一层,是山东一堆搞发电机、燃气轮机、电缆的企业,在为AI数据中心提供电,像潍柴动力、豪迈科技、汉缆股份,甚至已经给OpenAI德州数据中心供应发电机的那种。

- 中间这一层,就是浪潮信息这种,把芯片、电力、冷却、存储统筹起来,变成一整柜、一整行的数据中心算力单元。

- 浪潮们卖“我帮你把这些东西拼好、调优,让你真正能落地业务”的整体方案

国产芯片崛起,它反而更容易拿到芯片资源,因为自己是现有最大的国产服务器渠道之一。

浪潮这种整机厂,想要提高利润,要么在系统架构、软件栈上做出不可替代的东西,要么在液冷、运维、整体解决方案上吃服务费。

说到这,估计你也有感觉了,这不是那种“一眼假”的AI概念,而是典型“苦命龙头”。

1. 行业位置是真的硬,服务器+液冷+存储的组合,是AI国产基础设施里的主心骨之一。

2. 经营模式确实激进,高周转、高负债、低毛利,短期看着会让人有点心惊肉跳。

3. AI国产替代越猛、算力需求越长线,它拿到的单子就越多,但利润到底能涨多少,要看它在软件、解决方案、服务上能不能把“价值”做厚,而不只是“体力活”做多。

4. 政策、上游芯片格局、全球AI投资节奏,就是影响它未来3到5年天花板的几个关键变量。

我个人会把浪潮信息看成“AI时代的基础设施玩家”,有点像当年的运营商:战略位置重要,业务永远不愁,利润率却总是被挤得很薄,只能靠规模、效率和技术升级一点点抠出来。

如果要你选一类长期跟踪,你会盯芯片那层,还是服务器+液冷+电力这种底层“苦工”?你可以在评论里说说,你更看好哪条链路的长期收益空间。